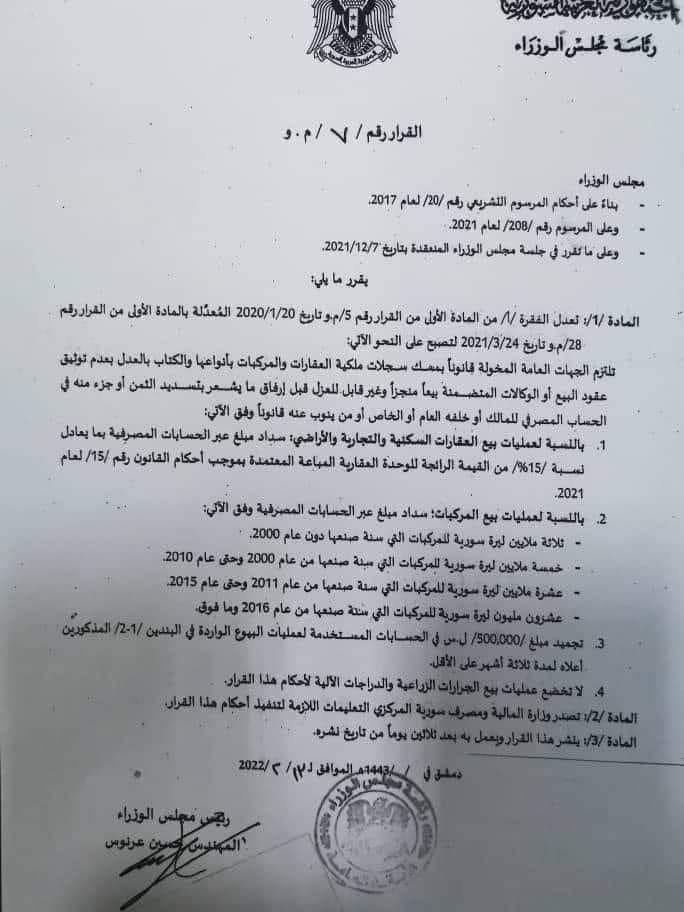

أصدرت حكومة النظام السوري قرارًا يقضي بإلزام الجهات العامة المخولة قانونًا بمسك سجلات ملكية العقارات والمركبات بأنواعها، والكتاب العدل، بعدم توثيق عقود البيع أو الوكالات المتضمنة بيعًا منجزًا وغير قابل للعزل قبل إرفاق ما يشعر بتسديد الثمن أو جزء منه في الحساب المصرفي للمالك أو خلفه العام أو الخاص أو من ينوب عنه قانونًا.

ويجب في عمليات بيع العقارات السكنية والتجارية والأراضي، وفق القرار الذي شاركه موقع “إعمار سوريا”، سداد مبلغ عبر الحسابات المصرفية بما يعادل نسبة 15% من القيمة الرائجة للوحدة العقارية المباعة المعتمدة بموجب أحكام القانون رقم “15” لعام 2021.

ويجب سداد مبلغ عبر الحسابات المصرفية، بالنسبة لعمليات بيع المركبات، وفق الآتي:

- ثلاثة ملايين ليرة سورية للمركبات التي سنة صنعها دون 2000.

- خمسة ملايين ليرة سورية للمركبات التي سنة صنعها من عام 2000 وحتى عام 2010.

- عشرة ملايين ليرة سورية للمركبات التي سنة صنعها من عام 2011 وحتى عام 2015.

- 20 مليون ليرة سورية للمركبات التي سنة صنعها من عام 2016 وما فوق.

وينص القرار على تجميد مبلغ 500 ألف ليرة سورية في الحسابات المستخدمة لعمليات بيوع العقارات السكنية والتجارية والأراضي وبيوع المركبات لمدة ثلاثة أشهر على الأقل.

ولا تخضع عمليات بيع الجرارات الزراعية والدراجات الآلية لأحكام هذا القرار.

وفي 25 من آذار 2021، أقر مجلس الشعب السوري قانون “ضريبة البيوع العقارية”، إذ يعتمد القانون على استيفاء الضريبة على العقارات المباعة بالاعتماد على قيمتها الرائجة، بدلًا من القيمة المعتمدة في السجلات المالية.

وينص القانون على أن يشكّل وزير المالية لجانًا مركزية ورئيسة وفرعية في المحافظات والمدن والمناطق ودوائر الخدمات، لتحديد القيمة الرائجة للمتر المربع الواحد من العقار لكل شريحة وفق المعايير المحددة لذلك، وتحميلها على خرائط إلكترونية مصممة لهذه الغاية.

وحدد القانون قيمة الضريبة على البيوع العقارية التي ستُفرض على العقارات بالمعدل الآتي:

● %1 من القيمة الرائجة للعقارات السكنية والأراضي الواقعة خارج المخطط التنظيمي والأسطح والعقارات السكنية.

● %2 للأراضي الواقعة داخل المخطط التنظيمي المصدّق.

● %3 عن بيع العقارات غير السكنية.

اقرأ أيضًا: قانون “ضريبة البيوع العقارية” يسرق السوريين

وتخضع العقارات غير السكنية المؤجرة للسوريين وغيرهم لضريبة دخل بمعدل 10% من بدل الإيجار السنوي، على ألا تقل ضريبة الدخل عن ستة بالعشرة آلاف من القيمة الرائجة للعقار المؤجر.

أما العقارات السكنية فتخضع لضريبة دخل بمعدل 5% من بدل الإيجار السنوي، على ألا تقل عن ثلاثة بالعشرة آلاف من القيمة الرائجة للعقار المؤجر.

كما يتضمن القانون تحديد معدلات ضريبة البيوع على العقارات التي تؤول هبة أو بموجب الوصية الواجبة بمعدل 15% من المعدلات على البيوع العادية.

وسمح القانون أن يعترض المُكلف على الضريبة خلال 30 يومًا تلي تاريخ تبلغه أمر القبض، لكن بشرط تسديده مبلغ الضريبة وإضافاتها ومتمماتها كاملة قبل تسجيل الاعتراض، وبعد أن يسدد مبلغ تأمين بنسبة 1% من الضريبة المفروضة، ويصبح مبلغ التأمين إيرادًا للخزينة إذا لم يكن محقًا في طلب الاعتراض.

وتحظر مواد مشروع القانون على دوائر السجل العقاري والكتاب العدل وكل جهة مخولة بتسجيل الحقوق العينية العقارية أن توثق أو تسجل أي حق عيني عقاري، ما لم يبرز أصحاب العلاقة براءة الذمة من الدوائر المالية ذات العلاقة.

كما يعد باطلًا كل توثيق أو تسجيل يتم خلافًا لذلك، ويحظر على المحاكم إصدار الأحكام المتعلقة بتثبيت البيوع العقارية أو حق الإيجار إلا بعد تقديم وثيقة من الدوائر المالية تتضمّن إشعارًا بتسديد مبلغ يعادل الضريبة المفروضة على موضوع النزاع بالدعوى.

–